こんにちは。Yahoo! JAPANのMarketing Solution(以下MS)領域の分析環境を管理している雲崎です。

分析環境の利用が年々増加している現状で、それに伴って増加している利用コストを管理することは、ビジネス成長の重要な課題となっています。本記事では、ワークロードごとにコストを可視化し、売上とも紐付けることで、より具体的なコスト分析が可能になる方法を紹介します。

インフラコストを把握するために、通常はインフラサービス単位(ツール群単位)でのコスト可視化が行われますが、これだけではコストの具体的な利用目的が明確でないという課題があります。そこでこの記事はワークロード(誰がどのような分析・ビジネスに利用しているか)ごとにコストを可視化し、さらに売上とも紐付けることで、より具体的なコスト分析を可能にする新たな試みを行いました。その結果、効率的なコスト最適化が可能となりました。

課題: 増加するコストと利用用途の不透明性

インフラサービス単位での可視化が一般的には多いです。しかし、この方法だとどのようなワークロードや利用用途でどれくらいコストが掛かっているか不明の状態です。

そのためどのワークロードを誰がどのようにコスト削減を行うか具体的なコスト削減アクションに結びついていない状況となってしまいます。

部門内においても取り組み開始時には、具体的なコスト削減の方策も定義されておらず、コストと売上の関連性を理解するのが難しいという課題がありました。とくに広告領域ではコスト増加傾向にあるため、コスト削減が必要となっていました。

目指すべき状態はこの3点でした。

- ワークロード単位でのコスト可視化

- それが売上にどう紐づくかの理解を深める

- コスト削減の具体的なアクションを定義する

この改善により、効率的なコスト管理とビジネスの最大化が可能となります。

試み: ワークロード別のコストを可視化する

これらの課題を解決するために、私の部門では、インフラサービス単位からワークロード単位へのコスト可視化へとシフトしました。ワークロード単位のコスト可視化とは、具体的にはどのワークロードがどれだけのコストを生じているかを把握する手法です。これにより、それぞれのワークロードがビジネスにとってどれだけの価値をもたらしているか、またどのワークロードに投資すべきかが明確になります。

さらに、ワークロード別のコストを売上と紐づけることで、ビジネスの収益性をさらに深く理解することが可能となります。

導入への壁

このような新たな試みは必ずしもスムーズに進むわけではありません。私たちもまた、ワークロード単位のコスト可視化の導入に際し、いくつかの課題に直面しました。

まず、各ワークロードとコストを紐づけるための具体的なプロセスや手順を確立するのが難しかったです。また、この新しいコスト可視化の方法を組織全体で共有し、理解を深めることも大きな挑戦でした。

しかし、これらの課題に立ち向かい、必要なコミュニケーションを繰り返すことで、組織全体での理解を深め、新しいコスト可視化の導入を成功させることができました。それに対処するため、私たちはアクティブなコミュニケーションを行い、必要なドキュメンテーションを作成しました。また、売上との紐付けを行うことで、ビジネスの収益性を深く理解することが可能となりました。

利用用途の可視化ステップ

具体的な可視化ステップは以下のようになります。

1. 関係者との協力体制構築

まず最初に、コスト可視化のプロジェクトに関与するすべての関係者と協力体制を構築することが重要です。これには経営層、財務部、IT部、その他のビジネスユニットのメンバーなどが含まれます。全員が同じ目標に向かって取り組むためには、事前に役割と責任を明確に定義し、全体のプロジェクトの流れを理解していることが不可欠です。

2. コスト可視化を行うための運用ルール策定、ドキュメント整備

次に、コスト可視化のための運用ルールを策定し、それに基づくドキュメントを整備します。これには、各種コストの定義、分類、追跡方法、そしてレポーティングの形式などが含まれます。 この段階で整備されたルールとドキュメントは、プロジェクトの全体的な進行と統一性を保証するためのガイドラインとなります。

3. 利用者、管理者によるワークロードごとの環境設定

続いて、各利用者がワークロードごとに環境を設定します。これは、各ワークロードがどれだけのリソースを消費し、それが全体のコストにどのように影響するかを理解するためのステップです。各ワークロードのリソース使用量とコストを詳細に追跡することで、より精密なコスト可視化が可能となります。

たとえば、Yahoo! JAPANのMS AWS環境ではワークロードごとのコストタグを設定することで、これを実現しました。

4. ワークロードごとのインフラコスト可視化

それぞれのワークロードのリソース使用量とコストを把握したら、次にワークロードごとのインフラコストを可視化します。これにより、各ワークロードの経済的影響とリソースの効率性を理解することが可能となります。また、これはコスト削減や効率化のための重要な情報を提供します。

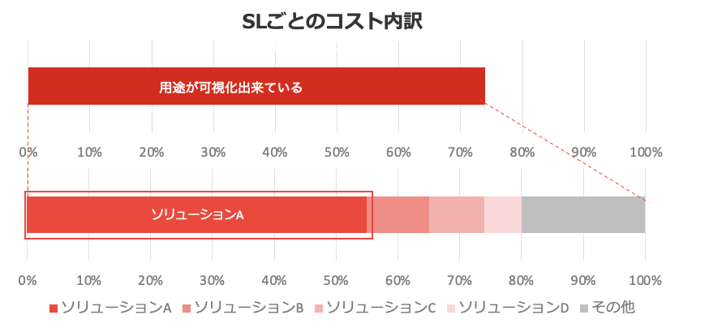

その結果可視化実施前は利用用途のほとんどが不明だった状態からコストの約70%の利用用途がわかるようになりました。

5. ワークロードの関与売上とコストを紐付けて可視化

最後に、各ワークロードの関与売上とコストを紐付けて可視化します。これにより、どのワークロードが収益性が高く、どのワークロードがコスト面での改善が必要であるかを明確にすることができます。このステップは、リソース配分や投資決定をよりデータ駆動的に行うための基盤を提供します。

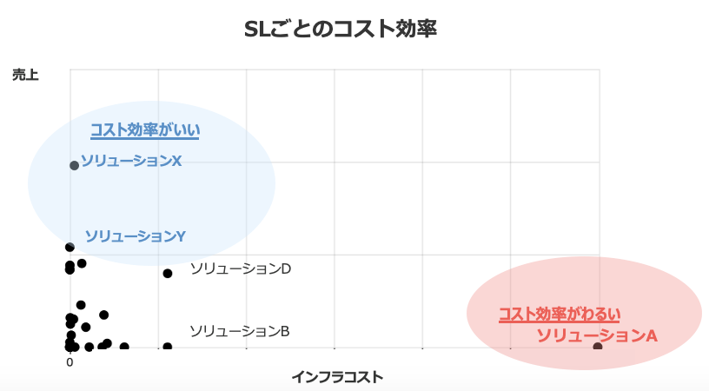

たとえばYahoo! JAPANにおいては以下のように横軸をインフラコスト、縦軸を売上の図を書くことでSLのコスト効率の良し悪しを可視化しました。このようなROIが低いワークロードに対して、集計期間の絞りこみや実装方法変更などを行いコスト削減に取り組みました。

これらの5つのステップを踏むことで、組織はコストの全体像を明確に理解し、それに基づいてより効果的な意思決定を行うことが可能となります。

以上が取り組みの全体像です。このプロセスを通じて、具体的なコストの発生源を特定し、その削減を行うことが可能になります。たとえばAWS環境では以下のように利用用途ごとのインフラコストおよびコスト効率が可視化されました。

まとめ:

成果

上記可視化、削減STEPを踏むことによってインフラコストの利用用途が可視化されて、既存の売上を毀損(きそん)することなく、約20%のコスト削減を実現しました。

学び

今回の取り組みの成功要因は、エンジニアがビジネスチームを巻き込むことで、コスト可視化・削減が効率を行ったことでした。これによって、エンジニアのみではなくビジネス組織単位での大きな取り組みとなりました。

また投資がもたらすリターンを明確にし、それに基づいてリソースの再配分や優先順位の再設定が可能となる、というのも重要な学びでした。

反省点

一方で、反省すべき点も多く見つかりました。一つは、データの質と精度に対する精査の欠如です。初期段階では、全体のコストを捉えようとするあまり、各項目の精度を十分に確保することができませんでした。結果として、一部のコスト項目が過小評価されるなど、全体のコストイメージに歪みが生じました。

また、コスト可視化のプロセスを社内で共有し、理解を深めることも重要です。特定の部門やチームだけで情報を共有し、それが組織全体にフィードバックされないと、全体最適の視点からの決定が難しくなります。

今後の展望

これらの反省を元に、以下のような取り組みを実施予定です。

- データの精度向上:データの品質と精度はコスト可視化の成功に直結します。各項目のデータを詳細に検証し、必要であれば追加の情報を取り込むことで、より正確なコスト分析が可能となります。

- コミュニケーションの強化:コスト可視化の結果は組織全体で共有するべきです。定期的なレポーティングや説明会を設けることで、全員が同じ理解を持ち、それに基づいた意思決定を行うことができます。

- 継続的な見直しと改善:コスト可視化は一度きりの活動ではなく、組織の成長と共に変化し続けます。定期的に見直しを行い、必要な改善を逐次行うことで、コスト管理の効率と精度を向上させることができます。

これらの改善策を実行することで、われわれはコスト可視化の取り組みをより効果的かつ持続可能なものにできると信じています。

おわりに

コスト可視化について上記で説明させていただきました。ビジネスのワークロードカットでのコスト可視化を検討されている皆様のお役に立てれば幸いです。

最後に今回のコスト可視化・削減に協力いただいた関係者の皆様誠にありがとうございました。

こちらの記事のご感想を聞かせください。

- 学びがある

- わかりやすい

- 新しい視点

ご感想ありがとうございました

- 雲崎 翔太郎

- データエンジニア

- Yahoo! JAPANのMS領域のAWS環境を管理しております。最近は家族の影響で電車、新幹線が好きで、YouTubeで鉄道動画を見ております。